ある歯科医院からは、

「決算書なんて見てないよ。

税理士に任せっぱなし」

ある業務スーパーからは、

「あー、決算書ね、税理士が説明してくれたけど、

数字がいっぱいで何が何だか分からない」

ある印刷会社さんからは、

「あーあー、決算書ね、

数字悪いって、分かっているから、

銀行にも言われたし(怒)」

と言われました。

決算書の話をすると、ほとんどの社長さんは顔をしかめて、

同じようにおっしゃいます。

これはやむを得ないことです。

なぜなら決算書はもともと税務署が税金を徴収するために作られたものですから、

ややこしいのは当たり前なのです。

ですから、経営者は全部を理解する必要はありません。

これからお話しする5ヶ所の数字だけ見ておけば、

それだけで業績が向上するチャンスが生まれるのです。

その5ヶ所とは、

「①売上高、②売上総利益、③営業利益、④借入金、⑤現預金残高」

です。

これを次の視点で見ておくことで、

業績は着実にアップします。

(まさか、この5ヶ所すら見るのイヤ、とは言いませんよね?(笑))

さて、順番に解説しますね。

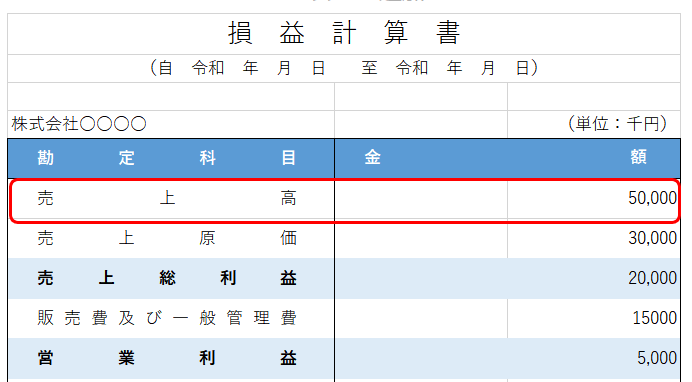

①売上高

これを見ていない経営者はさすがにいないと思いますが、

決算書には、たいてい昨対比が出ているはずですので、

昨年と比べて上がっているか、下がっているか、

それは金額でいくらくらい、パーセンテージでどれくらい、か、を見ておきましょう。

悪いなら悪いで、どれくらい悪いか、を知っておくことで、

逆にどれだけのアップを目指すべきか、が

クリアになるはずです。

例えるなら、学校のテストで、

100点になるためには、あと何点アップさせればいいか、を知っておくようなものです。

意外とこれ、やっていない経営者が多いですので、

今一度、しっかり見ておいてくださいね。

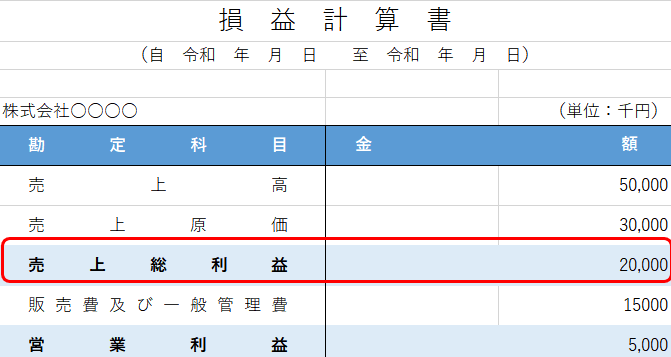

②売上総利益

次ですが、売上総利益。これは、売上高から原価を差し引いた金額ですが、

これを見ると面白いことが分かります。

売上高に連動してアップダウンしているのなら良いのですが、

売上が上がっているのに、これが下がっている場合は要注意です。

安売りをして儲かっていないのかもしれませんし、

高い原材料を使い過ぎたのかもしれませんし、

ロス管理ができていない危険信号かもしれません。

しっかりと原因分析しておきましょう。

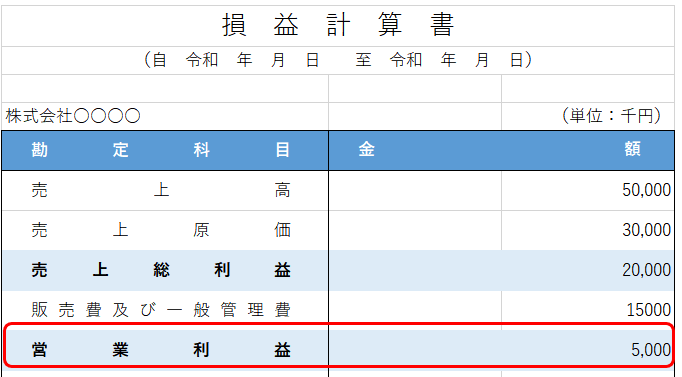

③営業利益

そして、営業利益。これが会社の1年間の営業活動の成績を物語っているので、

しっかりと見ておきたいです。

これも①売上高、②売上総利益、と合わせてみると、

面白い発見があります。

それは、

売上高や売上総利益が上がっているにも関わらず、

営業利益がマイナスになっている、といった現象です。

これは、原価以外のコストが昨年よりもたくさんかかっていることを

意味します。

人を増やした、とか、広告宣伝を打った、とか、リースを増やした、などです。

このこと自体は悪いことではないのですが、

問題はそれに見合った売上金額には到達していない、ということです。

この解決策としては、2通りあります。

- 1)効果のない(薄い)経費を減らす

- 2)かけたコストに見合った売上を目指す

これを踏まえて次年度取り組むことで、

成果につながるでしょう。

④借入金、⑤現預金残高

この2つは同時に見ることが大事です。

昨年度の決算書と比べて、

現預金と借入金の増減を見てください。

まず、現預金ですが、これがカツカツで借入金が減っているようであれば、

ある意味、返済しすぎです。

借り換えなどを申し込んで、

現預金を確保することをオススメします。

また、借入金が増えているのにも関わらず、

現預金が減っているのであれば、

営業利益の赤字を借入金で補填している可能性がありますので、

危険信号です。

このまま借り入れ金が増えていけば、いずれ銀行から融資を止められますので、

早めに手を打つことが大切です。

今すぐにでもコストを見直して、

利益が少しでも出るように工夫してください。

この5つだけに絞って、

改善し続けた印刷会社さんは、

わずか3年間で、利益2倍を実現しました。

また、ある歯科医院さんは、

借入金を半分に返済し終えることができました。

そして、業務スーパーでは、

安売りを戦略的に行うことで、

利益をキープすることに成功しました。

たった5ヶ所を見るだけで、この成果なら、

メチャクチャ良くないですか?

「ぜひ自社でも決算書5つの視点を取り入れたい」

と思われた方、決算書片手にご相談お待ちしております。